Libero Professionista: Meglio un fondo pensione o un piano di accumulo?

Libero Professionista: Meglio un fondo pensione o un piano di accumulo? Come possiamo accantonare piccole somme al mese al fine di far crescere il nostro

“Non credo che il momento sia opportuno” è una delle risposte che spesso ricevo e che più di tutte mi lascia pensare! Se questo non è il momento per fermarci un attimo e poterci preparare strategicamente e tatticamente alla ripresa, quando lo sarà? Se questo non è il momento di adoperarsi per definire con maggior calma e ponderatezza un piano di investimento, questo tempo a cosa serve? Spero non a piangersi addosso o a farsi prendere dalla paura e dalla negatività.

Io ho deciso di sfruttare questo momento con atteggiamento propositivo, non perché non abbia compreso la gravità della situazione oppure perché la sottovaluti, bensì voglio mettere a disposizione le mie competenze e cercare di cogliere gli aspetti positivi che questa tragica circostanza ha determinato. Bisogna comprendere che la ripartenza va pianificata ora perché altrimenti non avremo più tempo, presi dall’operatività di ogni giorno.

Premesso ciò iniziamo con le BRUTTE NOTIZIE. Tale affermazione sembrerebbe ipocrita da parte mia rispetto ciò che abbiamo finora premesso ma necessitiamo di capire qual è la situazione attuale per poi strutturare un piano di azione. Al momento non è possibile fare previsioni economiche, le gran parte delle aziende si stanno fermando per una durata che in questo momento non è prevedibile. Questo è a tutti gli effetti uno dei cali dei mercati azionari più importanti della Storia, persino rispetto alla crisi del 2008/09.

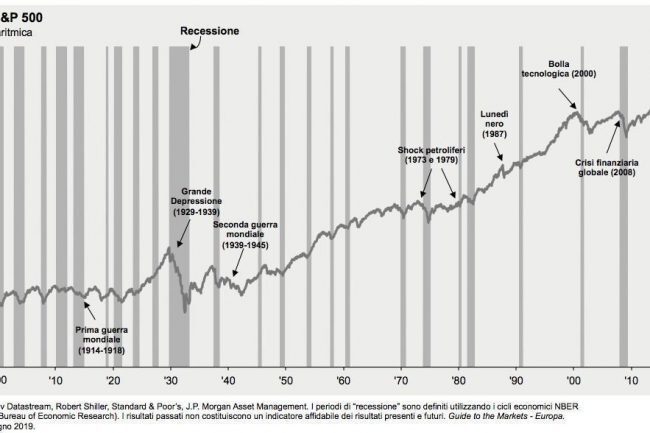

Vi immagino, in questo momento, con i vostri investimenti, assistete inermi al calo del mercato azionario, intanto ricevete notizie sulle vittime più o meno ignare provocate dal virus, vi assale il senso di panico, pensate a salvare il salvabile e cosa fate? Disinvestite! Tendenzialmente state vendendo i vostri asset sottocosto, maturando la perdita! Bisogna tenere presente, però, che le crisi sono cicliche ed il tempo ce ne dà conferma. E’ vero che questa è una crisi diversa, non determinata da aspetti economici, ma statisticamente i mercati sono destinati a salire per periodi molto più lunghi rispetto a quelli soggetti al ribasso. Nel tempo, infatti, i mercati sono in continua crescita e per svariati fattori: aumenta il numero di persone nel mondo e di conseguenza il bisogno di maggiori servizi, la tecnologia si evolve e le aziende di pari passo, e così via. A riprova di ciò (e non perché questa mattina mi sia svegliato di buon umore) possiamo prendere in considerazione l’indice azionario americano, S&P 500, il quale contiene le 500 aziende statunitensi a maggiore capitalizzazione.

Dal 1900 al 2019 il mercato americano è stato caratterizzato da 4 grandi cicli rialzisti ultra decennali. Il primo dal ’30 al ’44, il secondo dal ’45 al ’60, il terzo da ’74 al ’87, il quarto dal ’97 al 2000.

Nella maggior parte dei casi, entro i 12 mesi successivi al crollo, si è assistito, pertanto ad un rendimento sopra la norma! L’ultima volta è accaduto a seguito della crisi del 2008/09, quando lo S&P500 è cresciuto di un eccezionale 69% subito dopo aver toccato il fondo.

Arriviamo al momento delle BELLE NOTIZIE: In un momento in cui tutti vendono perché spaventati, bisognerebbe addirittura investire. Per quale motivo? Perché chi vende, vende sottocosto e chi acquista non sta facendo altro che comprare in saldo. Immagino che ognuno di noi preferisce comprare i vestiti o le scarpe durante i saldi, ebbene queste fasi di mercato sono paragonabili ad un Outlet Finanziario. In tantissimi investono quando i mercati vanno bene scottandosi in queste fasi di recessione, mentre razionalmente bisognerebbe fare il contrario: investire! Presumo che, arrivati a questo punto, la domanda sia: “In cosa e come investire in questi momenti?“, ma questo argomento sarà oggetto del prossimo articolo.

Libero Professionista: Meglio un fondo pensione o un piano di accumulo? Come possiamo accantonare piccole somme al mese al fine di far crescere il nostro

Ecco la guida al piano finanziario 2022 per liberi professionisti. Domanda scomoda! “Quanto hai risparmiato quest’anno?” Immagino la tua risposta: “Non abbastanza”.Noi liberi professionisti

Come un libero professionista può risparmiare fino a 2200 euro all’anno? Sei in tempo fino al 15 di Dicembre Il Black Friday ci abitua a